Summers skulle senare komma att framhålla att sekulär stagnation ”kan vara vår tids avgörande makroekonomiska utmaning”. Det följdes av en stor debatt mellan tunga ekonomer om han hade rätt eller inte, men under flera år blev han motsagd av världsekonomin som fortsatte att växa.

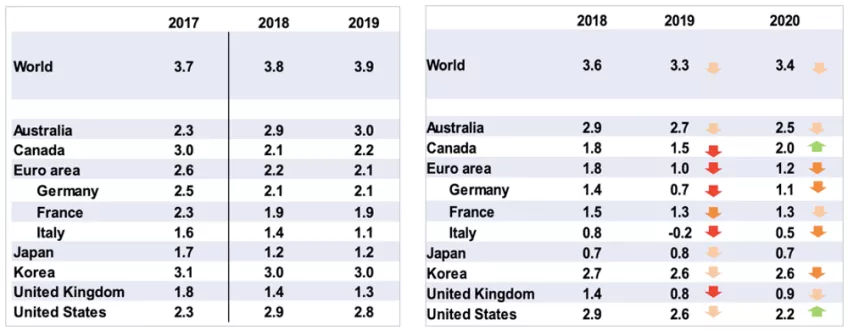

Nu ser tillväxten dock ut att vara på upphällningen. Det räcker med att titta på OECD:s prognos från 6 mars som förutser att alla världens största industriländer kommer att ha en betydligt lägre tillväxt än man räknade med för bara några månader sen. Tabellen till vänster visar OECD:s prognos från maj förra året medan den till höger visar den senaste prognosen, där de röda pilarna anger den mest dramatiska nedgången.

De genomgående globala förklaringarna verkar vara Donald Trumps handelskrig och centralbankernas åtstramning av penningpolitiken: USA:s centralbank har fyra gånger under det senaste året kraftigt höjt räntenivåerna medan Europeiska centralbanken inte längre ”trycker” pengar i enlighet med modellen ”kvantitativ lättnad”. Det finns även lokala orsaker, som till exempel de brittiska farhågorna om en hård brexit eller alltför höga skuldsättningsnivåer inom den privata sektorn i Kina. Men bakom allt finns en tilltagande känsla av att sekulär stagnation är en starkt tillbakahållande faktor i sammanhanget.

Tagen till heders igen

Teorin lades fram för första gången 1938 av Harvardekonomen Alvin Hansen som en förklaring till Den stora depressionen. Han menade att den amerikanska ekonomin led brist på investeringsmöjligheter på grund av avtagande innovation inom teknikområdet. Dessutom saknades arbetskraft på grund av en åldrande befolkning, för låg invandring och stängningen av den gamla ekonomiska fronten mot västra USA.

Det innebar, enligt Hansen, att den svaga tillväxten kommit för att stanna – ”sekulär” används här i betydelsen ”sekellång”. Snart skulle han dock kraftfullt motbevisas av det andra världskriget som innebar ett tillfälligt lyft för ekonomin i form av militära utgifter, höga födelsetal under efterkrigstiden och en snabb teknisk utveckling under 50- och 60-talen. Begreppet ”sekulär stagnation” föll i glömska tills Larry Summers tog upp det igen.

Centralt för teorin i dag är realräntan. Det är ett begrepp för räntenivån på lång sikt, d v s avkastningen på tioåriga statsobligationer när inflationen dragits av. Om ett lands långsiktiga ränta är 1% och inflationen ligger på 2,5% är realräntan -1,5%.

Om man räknar på genomsnittet för realräntan i olika länder visar min egen forskning att den globala räntan sjunkit från mer än 5% i början av 80-talet till under 0% efter finanskrisen 2007–09. Idag ligger realräntan under noll i många industriländer, däribland Japan, Schweiz, Sverige och hela euroområdet.

Bland andra faktorer som spär på investerarnas pessimism finns en ökande global ojämlikhet

Summers har pekat på flera strukturella faktorer bakom den långsiktiga nedgången. Som en återklang av vad som föreföll vara fallet 1938 har de rika länderna en åldrande befolkning, som ett resultat av minskande födelsetal och ökad medellivslängd. Det har pressat ner realräntan eftersom investerarna tror att de ska få sämre avkastning på investeringar inför framtiden och därmed blivit mer villiga att godta en sämre avkastning på statsskulder.

Bland andra faktorer som spär på investerarnas pessimism finns en ökande global ojämlikhet och inbromsningen av produktivitetstillväxten. En av de stora paradoxerna är att arbetsproduktiviteten, den viktigaste källan till ekonomisk tillväxt på lång sikt, faktiskt ökar långsammare i dag än den gjort på årtionden fast den tekniska utvecklingen verkar att ha ökat.

Realräntans nedgång är av betydelse eftersom ekonomerna tror att centralbankerna måste motverka en försämrad ekonomi genom att minska realräntan till en viss nivå för att stimulera utgifter och investeringar. Man talar här om den nivå som krävs för att uppnå full sysselsättning. Eftersom realräntan är så låg menar Summers och hans anhängare att den nivå som krävs för att nå full sysselsättning nu är så långt ner på minussidan att den i praktiken blivit ouppnåelig.

Lösningen

Summers hävdar att det är det här fenomenet som gör att de kraftiga minskningarna av styrräntan efter finanskrisen inte löste problemet. Penningpolitiken var med andra ord mycket mindre expansiv än vad många trodde (även om modellen med kvantitativ lättnad faktiskt var till hjälp). Och det finns nu tydliga bevis på att åtstramningspolitiken i t ex Sydeuropa faktiskt förvärrade situationen.

Konsekvensen är att det inom euroområdet och på andra håll finns minimalt eller inget utrymme för räntesänkningar vid nästa recession – som kan infalla ganska snart med tanke på att den nuvarande uppgången har några år på nacken. Samtidigt kan centralbankerna ha blivit försiktiga med att tillämpa ”kvantitativ lättnad” på grund av kritiken från politiskt håll.

Australien undantag

Så vad ska man göra? Värt att notera är att det finns ett land som inte haft en recession på nästan 30 år, tillsammans med en hög befolkningstillväxt och inte tillnärmelsevis så låga räntor som i många andra länder, nämligen Australien. Det kan tyda på att en viktig långsiktig lösning på sekulär stagnation kan vara ökad invandring. Summers betonar även ökade statsutgifter utifrån resonemanget att det kan vara klokare än att skära ner – i synnerhet om investeringarna görs i infrastruktur, utbildning samt forskning och utveckling.

Det vi ser är emellertid att USA och länder i Europa försöker stänga sina gränser mot invandrare. Samtidigt har åtstramningarna haft konsekvenser för infrastrukturen och den offentliga forskningen. Det innebär att nästa recession kan bli riktigt kännbar. Alvin Hansen kanske hade fel om 30-talet men hans analys ser alltmer övertygande ut i dag. Om det inte kommer en riktningsförändring på regeringsnivå snart kan vi stå inför en riktig kalldusch framöver.

Denna artikel har ursprungligen publicerats i The Conversation